Note de conjoncture des IM - Janvier 2025

Le climat des affaires en France continue de se dégrader au mois de décembre 2024 selon l’Insee. Seule

l’industrie se maintient, même si le niveau reste faible. La conjoncture se détériore dans le reste de

l’économie, notamment dans les services, le commerce de détail et le bâtiment. Cette tendance globale

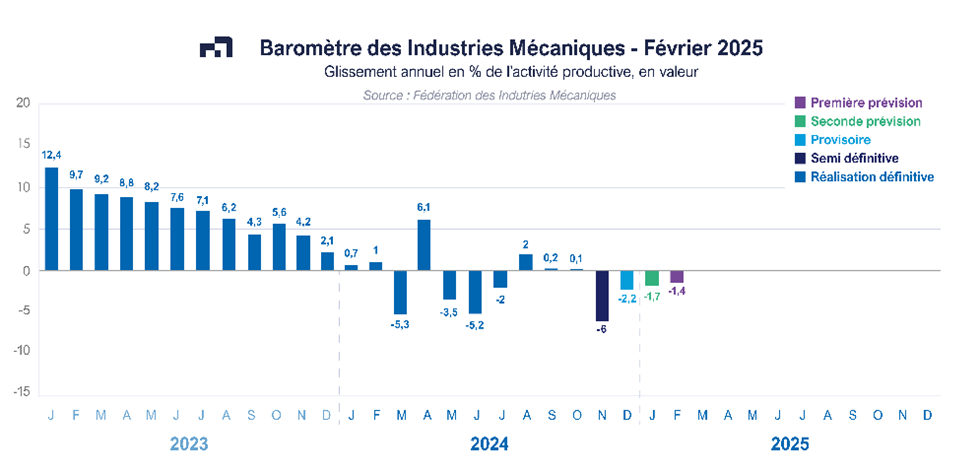

observée au niveau de l’ensemble de l’économie s’est traduite par un recul des facturations des industries

mécaniques de – 2,2 % au mois de décembre 2024 par rapport à la même période de l’année précédente

en version provisoire selon le baromètre FIM. Le cumul depuis le début de l’année 2024 ressort ainsi à

– 1,2 % en version provisoire. Cette tendance est en phase avec l’évolution des investissements productifs

en France estimée par l’Institut Rexecode à – 2,3 % pour l’année 2024.

Les réponses des entreprises et des professions mécaniciennes à l’enquête de conjoncture mensuelle

réalisée par la Fédération des Industries Mécaniques (FIM) n’enregistrent pas non plus de changement

notable au mois de décembre 2024. Selon les professions et les entreprises mécaniciennes, le niveau

d’activité est faible avec la construction mécanique elle-même (machines-outils, robotique, machines

d’emballage, machines pour textile, machines pour papier, …), l’industrie lourde (sidérurgie, cimenterie,

mines et carrières), avec la filière construction (bâtiment, travaux publics et matériaux de construction),

l’automobile, les agroéquipements et l’agroalimentaire alors que les commandes restent soutenues dans

les autres moyens de transport, notamment le ferroviaire, et dans la production d’énergie. Selon les douanes

françaises, la demande intérieure, mesurée au travers des importations recule de – 1 % de janvier à

novembre 2024 pour l’ensemble des équipements et produits mécaniques par rapport à la même période

de l’année précédent. Selon les premières prévisions de l’ensemble des fédérations clientes, l’activité sur

le marché intérieur devrait se stabiliser en 2025.

Parallèlement, les exportations de la mécanique française sont en légère baisse (- 1,4 % au cours des onze

premiers mois de 2024 par rapport à la même période de l’année précédente). Les expéditions à destination

des pays tiers progressent, notamment vers les Etats-Unis (+ 7 ,4 %), le Royaume-Uni (+ 7,9 %) et la Chine

(+ 1 %), alors que les livraisons réalisées au sein des pays membres de l’Union européenne se contractent :

- 6,2 % sur l’Allemagne, - 7,2 % sur l’Italie, - 8,7 % sur l’Espagne et – 8,5 % sur les Pays-Bas. Cet affaiblissement

des ventes au sein de la zone euro s’explique probablement par la diminution des dépenses

d’investissement réalisées au sein de cette zone ; le recul de ce type de dépenses est estimé à – 2,1 % pour

l’ensemble de l’année 2024. Selon les premières prévisions, la demande mondiale devrait se maintenir

autour de + 3 % en 2025.

Equipements de production et équipements mécaniques

La baisse des facturations d’équipement de production est de – 1,7 % pour les onze premiers mois de 2024

par rapport à la même période de l’année précédente. Toutes les catégories de machines ont enregistré

une diminution des livraisons à l’exception d’équipements d’emballage, de conditionnement et de pesage

(+ 2,9 %), de matériels de soudage (+ 0,5 %), de matériels pour les industries du papier et du carton

(+ 7,4 %), et de machines pour le travail du caoutchouc ou du plastique (+ 12,4 %). En outre, deux branches

de biens d’équipement enregistrent un recul des ventes à deux chiffres, à savoir le machinisme agricole et

les machines pour la construction. La baisse des ventes est relativement limitée pour le reste du secteur.

Par ailleurs, les opinions des constructeurs de biens d’équipement sur la demande totale ne s’améliorent

pas au mois de décembre 2024 et restent comparables à celles du mois précédent avec toutefois une légère

amélioration sur la demande intérieure ; la demande étrangère quant à elle marque le pas. Les marchés de

l’U.e. sont les premiers débouchés de la mécanique française. Cette situation explique la faiblesse de la

demande étrangère.

Composants et sous-ensembles intégrés

La croissance du chiffre d’affaires est limitée à + 0,5 % pour cette famille d’équipement au cours des onze

premiers mois de 2024. La hausse des facturations de la fabrication de moteurs et turbines (+ 12,8 %), des

générateurs de vapeur (+ 27,2 %) et de la robinetterie (+ 2,7 %) ont plus que compensé le recul des autres

catégories d’équipements. Les livraisons totales durant les onze premiers mois de 2024 sont en baisse pour

les pompes et compresseurs, pour la fabrication d’engrenages et d’organes mécaniques de transmission

ainsi que pour la fabrication d’équipements hydrauliques et pneumatiques. La faiblesse des investissements

des secteurs clients et celle des biens d’équipement mécaniques limitent la croissance de l’ensemble de

ce secteur. Les opinions des industriels sur la demande totale, à la fois en France et à l’exportation, restent

dégradées au mois de décembre 2024.

Pièces mécaniques issues de la sous-traitance

Les ventes totales sont en légère baisse pour les onze premiers mois de 2024 par rapport à la même période

de l’année précédente (- 0,8 %). Même si l’activité globale marque le pas, les facturations réalisées par

l’ensemble de ce secteur évoluent sur un plateau à haut niveau depuis plusieurs mois. Le chiffre d’affaires

recule pour la fonderie et le découpage-emboutissage (- 8,7 %) ainsi que pour la fonderie alors que les

facturations sont en hausse pour la forge, l’estampage, le matriçage et métallurgie des poudres (+ 4,2 %),

le décolletage (+ 1,3 %), le traitement et revêtement des métaux (+ 2,1 %) ainsi que pour la mécanique

industrielle (+ 4,9 %). Selon les opinions des chefs d’entreprises du secteur de la sous-traitance, la demande

intérieure est beaucoup plus faible que la demande étrangère. L’activité au cours des prochains mois ne

devrait pas se redresser d’une façon significative.

Produits de grande consommation

Avec une baisse des ventes totales estimée à – 3,7 % pour les onze premiers mois de 2024, le chiffre

d’affaires des constructeurs évolue sur un palier. Les facturations progressent pour la lunetterie (+ 6,7 %)

et les articles ménagers (+ 4,1 %) alors qu’elles se contractent pour la coutellerie (- 9,1 %) et pour l’ensemble

des outillages. Les opinions des industriels sur la demande étrangère et sur la demande intérieure se

redressent légèrement par rapport au mois précédent.

Au total, les facturations des industries mécaniques enregistrent une légère baisse au cours des onze

premiers mois de 2024 (- 1,1 %). Cette baisse touche à la fois les exportations et les livraisons sur le marché

intérieur. Par ailleurs, le recul des ventes à l’étranger concerne essentiellement les pays membres de l’U.e.;

les expéditions étant en hausse vers les principaux pays tiers.

A télécharger

Note de conjoncture IM - Janvier 2025.pdf

Contact

Désiré RAHARIVOHITRA - draharivohitra@fimeca.org