Note de conjoncture – Novembre 2022

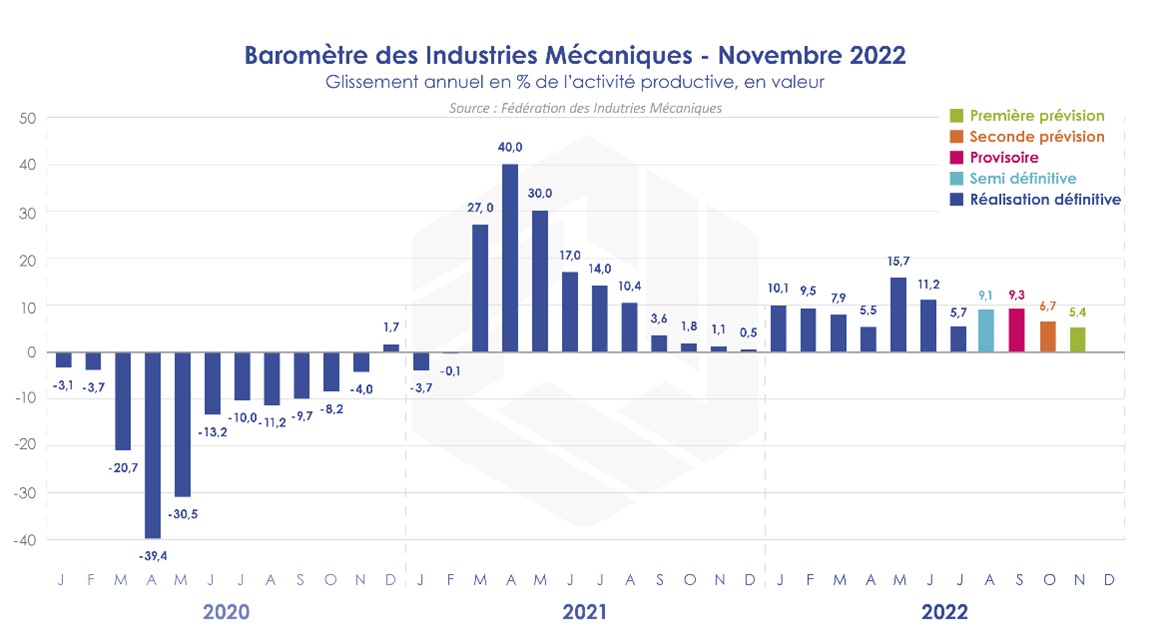

Le mois d’octobre a rendu un peu plus évidents les signes d’inflexion progressive de la conjoncture. Même si les facturations continuent de progresser à un an d’intervalle, la production montre une tendance au plafonnement, voire au tassement depuis quelques mois. Les ventes réalisées durant les neuf premiers mois de 2022 augmentent de + 9,3 % en valeur par rapport à la même période de l’année précédente alors qu’elles reculent de – 3,4 % au troisième trimestre 2022 par rapport au trimestre précédent. En volume, l’activité s’est stabilisée car les prix ont crû de + 9,5 % durant les trois premiers trimestres 2022. Des baisses de commandes plus nettes sont enregistrées en septembre et octobre 2022. Il reste que les carnets de commandes sont encore importants même s’ils ont tendance à se réduire selon les principales professions mécaniciennes qui participent à l’enquête mensuelle de conjoncture réalisée par la Fédération des Industries Mécaniques.

Les livraisons en France ont progressé de + 8,4 % en valeur durant les neuf premiers mois de 2022. Cette hausse des facturations est liée au bon niveau d’activité enregistré avec tous les principaux secteurs clients de la mécanique à l’exception de l’automobile. Selon les entreprises mécaniciennes, les niveaux de charge avec les principaux secteurs clients en France sont satisfaisants notamment dans les secteurs de la construction mécanique elle-même - à savoir les machines-outils, la robotique, les principales machines - mais aussi dans les autres secteurs comme l’industrie lourde, la filière construction, l’aéronautique, la chimie-parachimie, la pharmacie, les agroéquipements et agroalimentaire. La faiblesse du niveau d’activité avec le secteur automobile devrait se poursuivre au moins jusqu’à la fin de l’année. Le secteur de l’automobile devrait intensifier toutefois les dépenses d’investissement en 2023 selon l’enquête Insee d’octobre 2022.

Parallèlement, les exportations des industries mécaniques augmentent de + 10,7 % durant les trois premiers trimestres 2022 par rapport à la même période de l’année précédente. La hausse des ventes à l’étranger est beaucoup plus importante avec les pays membres de l’Union Européenne qu’avec les pays tiers, soit respectivement + 13,3 % et + 7,7 %. L’accroissement des exportations vers l’Allemagne – premier marché de la mécanique française avec 15 % des exportations totales – est de + 6,6 % durant les trois premiers trimestres 2022 alors que l’augmentation atteint + 25,5 % avec l’Italie et + 9,5 % avec l’Espagne. Quant aux expéditions vers les pays tiers, la hausse globale a été limitée par le recul des livraisons vers la Chine (- 12,8 %), la Russie (- 39,7 %) et l’Ukraine (- 41,7 %), les ventes étant en progression à destination des Etats-Unis (+ 22,6 %) et du Royaume-Uni (+ 9,9 %).

Equipements de production et équipements mécaniques

La hausse des facturations est de + 7,1 % en valeur au cours des trois premiers trimestres 2022 par rapport à la même période de l’année précédente. Cette progression est à mettre en parallèle avec la croissance de la formation brute de capital fixe en France enregistrée par l’Insee. Les ventes totales des entreprises ont toutefois baissé de – 3,2 % au troisième trimestre 2022 par rapport au trimestre précédent. Les machines pour la métallurgie, les matériels de manutention, les machines pour les industries du papier et du carton, le machinisme agricole, les machines-outils, les équipements aérauliques et frigorifiques enregistrent les meilleures ventes au cours des neuf premiers mois de 2022. Comparé au 2ème trimestre 2022, le chiffre d’affaires recule pour la plupart des équipements, à l’exception des fours et brûleurs industriels, machines d’imprimerie et machines pour le travail du caoutchouc ou des plastiques. Les tendances pour les prochains mois restent favorables. Les opinions des chefs d’entreprise sur le volume de leur carnet de commandes sont favorables du fait surtout de la demande intérieure ; la demande étrangère fléchit légèrement. Le carnet global est considéré par les entreprises mécaniciennes bien étoffé ; les perspectives personnelles des industriels se stabilisent traduisant certainement le plafonnement de l’activité à court terme.

Composants et sous-ensembles intégrés

Evoluant en parallèle avec les biens d’équipement, les ventes totales de composants et sous-ensembles intégrés augmentent de + 10 % en valeur au cours des neuf premiers mois de 2022. La hausse des facturations de fabrication d'équipements hydraulique et pneumatique reste soutenue. Les ventes d’articles de robinetterie, de pompes et compresseurs ainsi que celles de fabrication d’engrenages et d’organes mécaniques de transmission sont également sur une tendance haussière. Par ailleurs, les opinions des industriels sur leurs carnets globaux et étrangers continuent de se dégrader. Les stocks de produits finis augmentent et dépassent la moyenne de longue période. Les perspectives d’activité des industriels se détériorent légèrement pour les prochains mois.

Pièces mécaniques issues de la sous-traitance

Le chiffre d’affaires de la branche continue de progresser : + 15 % en valeur durant les neuf premiers mois de 2022 comparativement à la même période de l’année précédente. Les secteurs de la fonderie, du découpage-emboutissage et de la forge, de l’estampage et du matriçage enregistrent les hausses les plus fortes, respectivement + 18,1 %, + 19,8 % et + 16,7 %. Les ventes augmentent de + 10,1 % pour le secteur du traitement et revêtement des métaux. Les carnets de commandes globaux et étranger se dégarnissent selon les constructeurs ; les prises d’ordre n’augmentent plus. Ce ralentissement devrait impacter l’évolution de l’activité au cours des prochains mois.

Produits de grande consommation

La hausse des facturations totales est de + 7,1 % en valeur pour les neuf premiers mois de 2022 par rapport à la même période de l’année précédente. Le ralentissement de la conjoncture se traduit par une baisse de – 9,7 % du chiffre d’affaires au troisième trimestre 2022 par rapport au deuxième trimestre 2022. Ces tendances concernent toutes les catégories de matériels, notamment la coutellerie et les articles ménagers. La dégradation des perspectives des industriels se poursuivent. Le tassement de l’activité devrait se poursuivre au cours des prochains mois.

Au total, l’activité des entreprises mécaniciennes commence à ralentir malgré les variations positives par rapport à l’année dernière. Les facturations totales progressent pour les neuf premiers mois de 2022 en glissement annuel alors que le chiffre d’affaires du troisième trimestre 2022 baisse par rapport au trimestre précédent. Les prises d’ordre sur le marché intérieur et à l’exportation diminuent d’un mois à l’autre mais les carnets globaux sont encore considérés par les industriels comme bien garnis. Les problèmes rencontrés par les entreprises sur leurs consommations intermédiaires continuent de s’intensifier, notamment ceux liés à l’approvisionnement, aux coûts et aux prix. Le ralentissement de l’activité se déroule ainsi dans des conditions d’exploitation difficiles pour les entreprises.

A télécharger

Note de conjoncture IM - Novembre 2022.pdf

Contact

Désiré RAHARIVOHITRA - 01 47 17 60 42 - DRAHARIVOHITRA@fimeca.org