Note de conjoncture des IM - Avril 2026

Le chiffre d’affaires des industries mécaniques se stabilise en 2025 après avoir atteint un niveau élevé en 2023. Cette stabilisation est expliquée par l’atonie de la dépense d’investissement en France et le ralentissement des exportations.

Les facturations des industries mécaniques se stabilisent à 155,4 milliards d’€ en 2025 après avoir légèrement diminué en 2024 (- 0,2 %). Les tendances sont presque identiques sur le marché intérieur et à l’exportation. Les livraisons en France se contractent légèrement (- 0,4 %), alors que les ventes à l’étranger enregistrent une très légère amélioration (+ 0,2 %). L’environnement international très perturbé ne favorise pas les livraisons des constructeurs sur les marchés étrangers.

Des évolutions différenciées selon les métiers

Les données de la comptabilité nationale font apparaître des dépenses d’investissement en légère progression (+ 0,2 %). Cette évolution a permis aux équipements et machines ainsi qu’aux composants de se maintenir.

Ainsi, les variations des facturations de matériels en 2025 comparées à 2024 reflètent cette tendance :

- 0 % pour les équipements de production et les équipements mécaniques.

- + 2,1 % pour les composants et les sous-ensembles intégrés dans les produits clients.

- - 2,1 % pour les pièces mécaniques issues du secteur de la sous-traitance.

- - 0,9 % pour les produits de grande consommation (arts de la table et outillage).

Les effectifs marquent le pas

Les industries mécaniques (qui comptent 11 230 entreprises de plus de 10 salariés) sont le premier employeur industriel en France avec près de 595 519 salariés en 2025. Le nombre de salariés des entreprises mécaniciennes avoisinent depuis plusieurs années les 600 000 personnes.

Maintien du chiffre d’affaires à l’exportation

Les ventes à l’exportation atteignent 61,3 milliards d'euros en 2025 selon les douanes françaises, représentant près de 40% du chiffre d'affaires total des industries mécaniques (+ 0,2 % par rapport à 2024).

L’Allemagne reste le premier pays client de la mécanique française nonobstant le recul des livraisons enregistré en 2025. Ce marché représente 14 % des exportations totales des industries mécaniques. Le marché américain constitue le deuxième débouché des mécaniciens à l’exportation (8,9 % du total). Ce marché était dynamique jusqu’en 2024 et constituait un des soutiens de la progression des ventes à l’exportation. La situation a changé en 2025, une baisse de – 1,3 % est enregistrée à destination de ce pays.

Par ailleurs, les industries mécaniques en France conservent leur 6ème rang mondial avec toujours une prédominance de l’Europe comme principal débouché.

Enfin, la balance commerciale des industries mécaniques reste déficitaire d’environ 13 milliards d'€ en 2025. Toutefois, le taux de couverture (exportations / importations) s’améliore légèrement, passant de 81,8 % en 2024 à 82,6 % en 2025. Cette amélioration résulte de l’effet ciseau entre une légère hausse des exportations accompagnée d’une légère baisse des importations.

Cette baisse des importations concerne à la fois les livraisons des constructeurs en France (- 0,4 %) et les importateurs (- 0,8 %) selon les douanes françaises.

Des perspectives 2026 réservées avec des incertitudes

La croissance économique en France (PIB) devrait avoisiner le 1 % en 2026 et 2027 selon l’Institut Rexecode. Les dépenses d’investissement devraient reprendre de la couleur même si la hausse resterait faible (+ 0,7 %). La construction de logement devrait être mieux orientée (+ 1,9 % en volume). Parallèlement, les investissements des administrations publiques devraient croitre de + 1,1 %. En outre, la demande mondiale devrait augmenter de + 2,1 % en 2026. Compte tenu de tous ces éléments relativement positifs, les facturations des industries mécaniques devraient progresser légèrement en 2026. La hausse pourrait être comprise entre + 1 % et + 2 %.

Toutefois, les incertitudes sont nombreuses et pourraient handicaper cette prévision. Les secteurs clients en France pourraient ne pas réaliser leurs projets d’investissement si l’environnement économique n’est pas bien dégagé. Par ailleurs, la concurrence réalisée par certains pays risque de nuire à la compétitivité des industries mécaniques. La guerre commerciale entre les principaux pays partenaires pourrait réduire l’accès à leurs marchés d’une part, et pourrait aussi avoir des ricochets sur les autres secteurs et autres marchés à l’exportation.

A court terme, le climat des affaires se stabilise en mars 2026 selon l’enquête de l’Insee mais reste au-dessous de sa moyenne de longue période. Cette stabilisation s’explique principalement par deux évolutions différentes : une dégradation dans l’industrie et dans le commerce de gros contre une légère progression dans le secteur du bâtiment et du commerce de détails. Parallèlement, les services se maintiennent ; ce qui renforce cette stabilisation pour l’ensemble de la France.

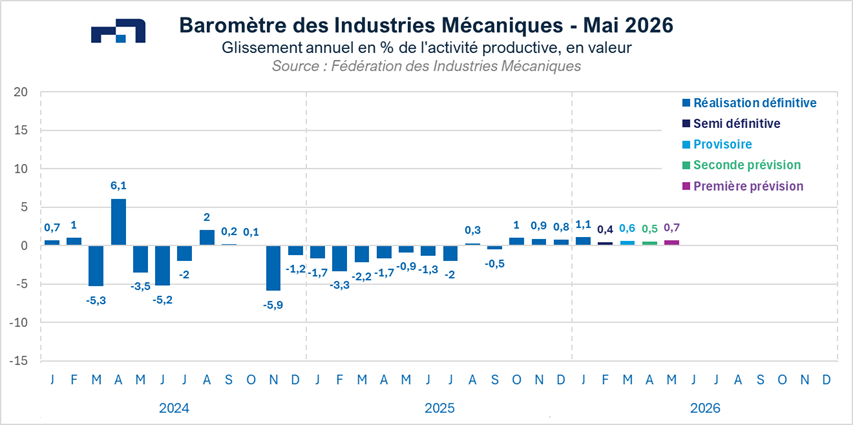

Les variations positives prévues par le baromètre des industries mécaniques au premier trimestre de 2026 ont été revues légèrement à la baisse, tout en restant positives : +1,1 % au mois de janvier 2026, + 0,4 % au mois de février, + 0,6 % au mois de mars, + 0,5 % au mois d’avril et + 0,7 % au mois de mai 2026.

A télécharger

Note de conjoncture - Bilan 2025 et conjoncture d'avril 2026.pdf

Contact

Désiré RAHARIVOHITRA - draharivohitra@fimeca.org